¿Qué dicen los artículos 36 y 172 de la Ley No. 225-20 General de Gestión Integral y Coprocesamiento de Residuos Sólidos?

- Escrito por Observatorio Municipios al Día

- tamaño de la fuente disminuir el tamaño de la fuente aumentar tamaño de la fuente

- Publicado en Distrito Nacional

Ilustración con IA de una planta de procesamiento de residuos sólidos.

Ilustración con IA de una planta de procesamiento de residuos sólidos.

La promulgación de la Ley No. 225-20 General de Gestión Integral y Coprocesamiento de Residuos Sólidos marcó un antes y un después en la legislación ambiental de la República Dominicana. Concebida para transformar el caótico panorama de la basura y los vertederos a cielo abierto en el país, esta pieza legislativa descansa sobre dos columnas vertebrales que impactan directamente el bolsillo de los empresarios y los hábitos de consumo de los ciudadanos: los artículos 36 y 172.

A continuación, analizamos a fondo el alcance, las escalas de pago y el impacto de estas normativas que buscan financiar la infraestructura verde y poner freno al plástico de un solo uso, que mantiene enfrentada a parte de la municipalidad (que espera con ansias los beneficios de su implementación) con algunos sectores productivos, que buscan reducir el impacto económico de su implementación en sus empresas.

El Artículo 36: El motor financiero que sostiene la gestión de los residuos

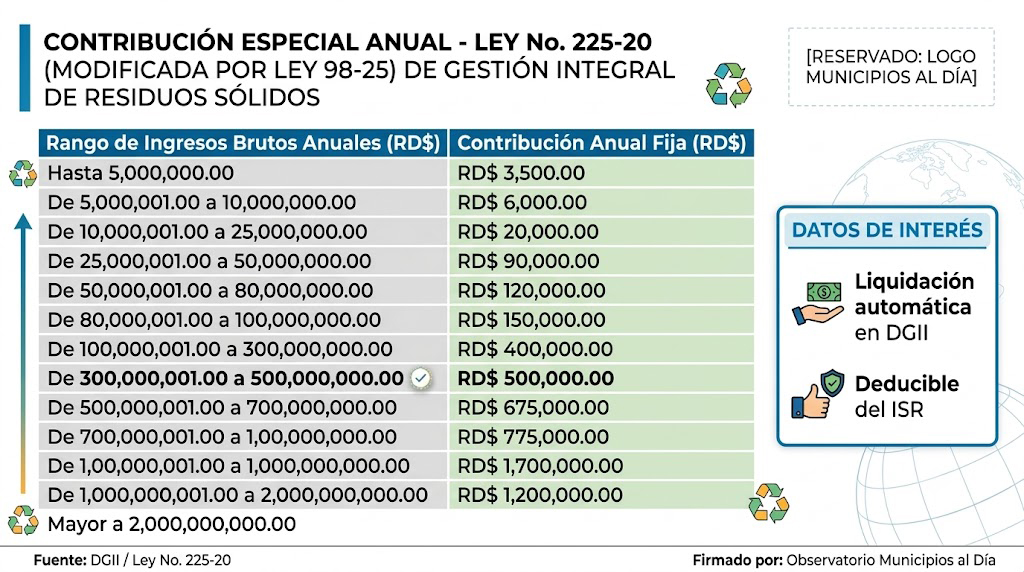

Lanzar un plan nacional para clausurar vertederos y construir rellenos sanitarios modernos requiere de fondos millonarios. La respuesta legislativa a este dilema fue la creación de una Contribución Especial, un aporte anual obligatorio tipificado en el Artículo 36 de la ley.

Este compromiso financiero recae sobre todas las personas jurídicas y entidades, tanto públicas como privadas, domiciliadas en el territorio nacional. No se trata de un impuesto basado en las ganancias o pérdidas de la empresa, sino de una tarifa fija anual calculada estrictamente sobre los ingresos brutos reportados ante la Dirección General de Impuestos Internos (DGII).

Tras las revisiones y modificaciones legislativas orientadas a indexar y equilibrar la carga fiscal (como la Ley 98-25), la escala de pagos actual obliga a las micro, pequeñas, medianas y grandes empresas a tributar bajo el siguiente esquema:

Rango de Ingresos Brutos Anuales (RD$) Contribución Anual Fija (RD$)

Mecánica de cobro y alivio fiscal

Para los comercios, el proceso es automatizado. La DGII genera la autorización de pago de forma electrónica al momento de presentarse la Declaración Jurada Anual (como el IR-2 o los formularios del Régimen Simplificado de Tributación - RST). Como contrapartida positiva para el sector empresarial, el monto pagado por esta contribución es deducible del Impuesto Sobre la Renta (ISR).

Todo el dinero recaudado por esta vía se destina al Fideicomiso para la Gestión Integral de Residuos Sólidos, el ente encargado de financiar plantas de valorización energética, estaciones de transferencia y centros de acopio en los distintos municipios.

El Artículo 172: El Régimen de Transición para decirle adiós al plástico y al foam

Si el Artículo 36 representa el músculo recaudador, el Artículo 172 constituye el corazón ecológico de la ley. Este apartado dicta las pautas y plazos para la reconversión de la industria nacional de empaques y la eliminación progresiva de los materiales más nocivos para el medio ambiente: el poliestireno expandido (conocido popularmente como foam) y los plásticos de un solo uso.

Los tres ejes fundamentales de este artículo transforman la cotidianidad de los dominicanos:

- Prohibición del Foam: Regula el desmonte gradual y la prohibición total de fabricar, importar o comercializar envases de foam destinados a alimentos y bebidas, un material que tarda siglos en degradarse y satura las cañadas y costas del país.

- Fin de las fundas plásticas gratuitas: Los establecimientos comerciales (supermercados, colmados, tiendas de ropa) tienen prohibido entregar de manera gratuita las tradicionales fundas plásticas de un solo uso, forzando la transición ciudadana hacia las bolsas reutilizables.

- Economía Circular Obligatoria: Las industrias locales que fabriquen envases plásticos se ven obligadas a rediseñar sus procesos para incorporar, de manera paulatina, al menos un 30% de resina reciclada en su producción final.

Un plazo bajo la lupa: La ley originalmente otorgó un Régimen de Transición de 60 meses (5 años) a partir de su entrada en vigor en octubre de 2020 para cumplir con estas metas (por lo que entrará en vigencia en seis meses), instruyendo al Ministerio de Medio Ambiente y Recursos Naturales a realizar evaluaciones anuales para medir el impacto real y el nivel de reducción de estos materiales en el mercado.

Una ley de doble vía

La Ley 225-20 busca un equilibrio difícil pero necesario. A través del Artículo 36, el Estado asegura los recursos económicos cobrando a quienes generan actividad comercial; a través del Artículo 172, empuja a esos mismos comercios y a los ciudadanos a cambiar sus patrones de consumo y producción.

El éxito a largo plazo de esta legislación dependerá de la rigurosidad en la fiscalización de las industrias plásticas y de que los fondos del fideicomiso se traduzcan de manera transparente en una República Dominicana más limpia.

¿Nos gustaría saber tu opinión personal sobre cómo te podría beneficiar o afectar la entrega en vigor de esta nueva ley?

Información adicional

Artículos relacionados (por etiqueta)

- Impuestos Internos dividirá en dos pagos el cobro del nuevo impuesto sobre residuos sólidos

- Juramentan Ayuntamiento Juvenil e Infantil de El Seibo para fortalecer la participación ciudadana

- ANEIH respalda proyecto de Ley de Residuos Sólidos aprobado y aboga por esquema más equitativo

- Opetur advierte que cobro de residuos asfixia a MiPymes turísticas

- Asamblea de Fedodim ratifica a Lioncito José como presidente y Pedro Richardson director ejecutivo